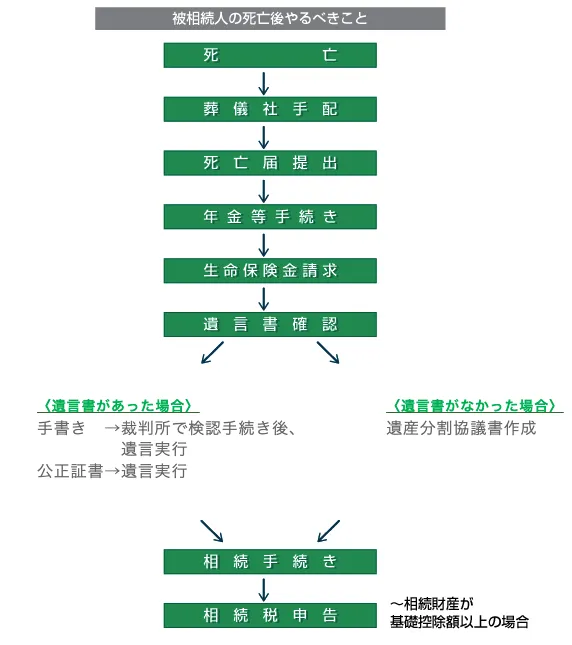

被相続人の死亡後やるべきこと

〈遺言書があった場合〉

【自筆証書遺言】

開封せずに裁判所で検認の手続きをする。

検認後,遺言書に従い,相続手続きを行う

【公正証書遺言書】

遺言執行者が指定されている場合は,遺言執行者が相続手続きを行う。

指定されていない場合は,相続人の代表または相続人全員で行う。

遺言書に記載のない財産があった場合

相続人の協議での遺産分割になる。

遺言書の内容に納得がいかない

→遺留分

〈遺言書がなかった場合〉

相続人の調査と相続人の確定

相続財産の調査・評価 →借金があった等マイナスが多そうな場合は? ↓

相続人全員で遺産分割の協議 ↓

遺産分割協議書の作成 ↓

不動産や預貯金、株券、車等の名義変更

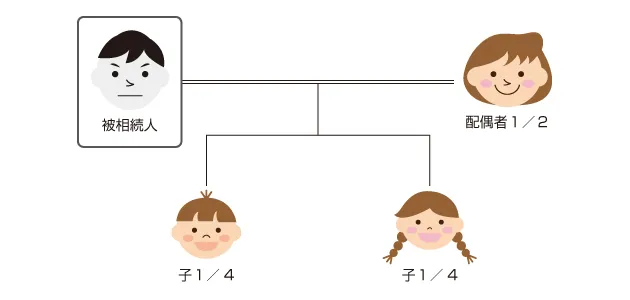

法定相続分

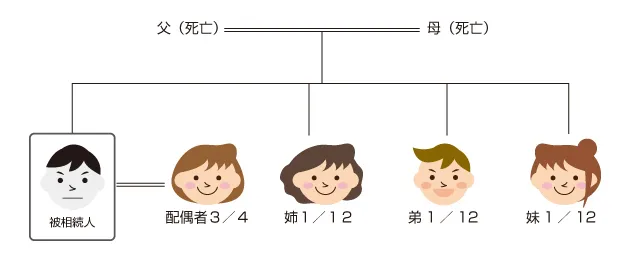

(1)配偶者と子がいる場合

例)

配偶者2分の1

子2分の1

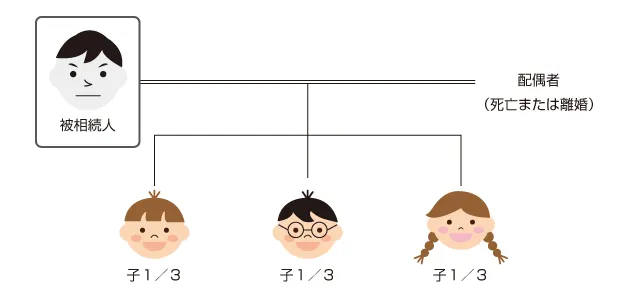

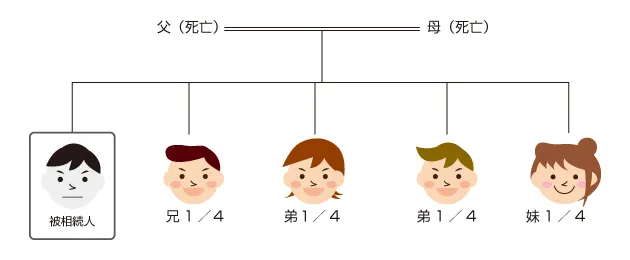

(2)配偶者がなく子のみの場合

例)

子

全部

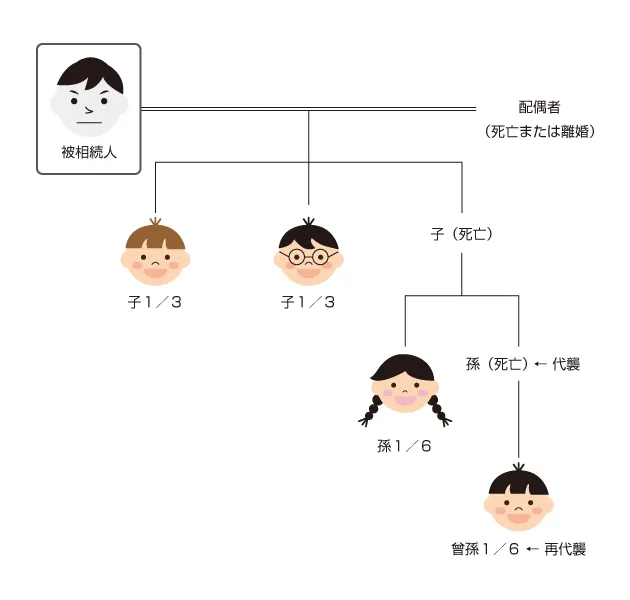

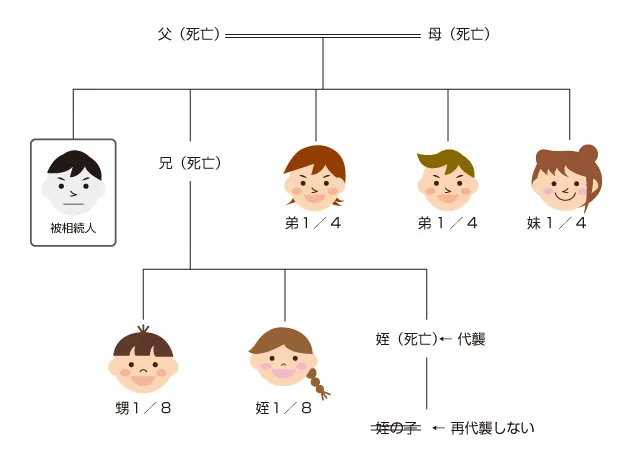

(2)-2.子の中に子を残して死亡している者がいる場合

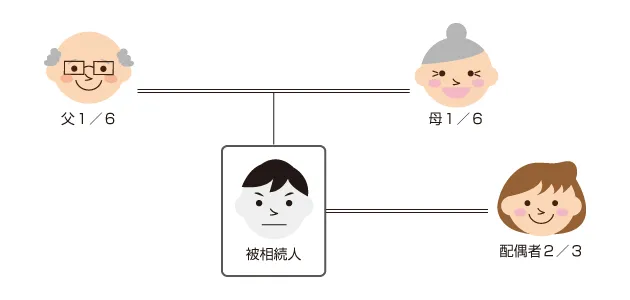

(3)子がなく配偶者と親がいる場合

例)

配偶者3分の2

親3分の1

*親の割合は均等。片方が死亡している場合は、もう片方が全体の1/3

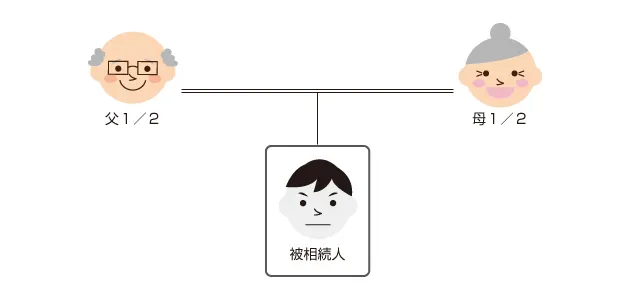

(4)配偶者と子がなく親がいる場合

例)

親 全部

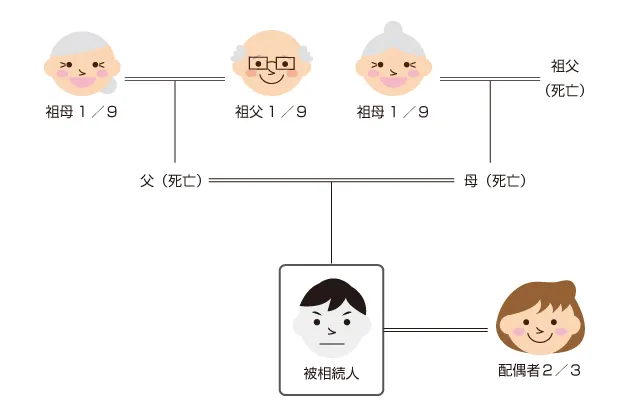

(5)子と親がなく配偶者と祖父母がいる場合

例)

配偶者3分の2

祖父母3分の1

(6)子と直系尊属がなく配偶者と兄弟姉妹がいる場合

例)

配偶者4分の3

兄弟姉妹4分の1

(7)配偶者・子・直系尊属がなく兄弟姉妹がいる場合

例)

兄弟姉妹 全部

(7)-2.兄弟姉妹の中に子を残して死亡している者がいる場

例)

〈遺留分〉

一定の法定相続人に、法定相続分の一部を保障する制度です。遺留分請求権の行使は、他の相続人、または被相続人から生前贈与を受けた者に対して内容証明郵便等で請求の通知を出す方法によって行ないます。

遺留分で保護される相続人、相続分

遺留分の割合は、直系尊属のみが相続人の場合は、被相続人の財産(遺留分算定の基礎となる財産)の1/3。それ以外の場合は1/2。

遺留分が認められる相続人は、配偶者・子・直系尊属です。胎児や代襲者も含まれます。

兄弟姉妹には遺留分は認められません。

遺留分の計算方法

遺留分算定の基礎財産×法定相続割合×遺留分割合(1/2または1/3)

*遺留分算定の基礎財産とされるもの

① 相続開始時に有していた財産

② 相続発生前1年以内の贈与

③ 遺留分を害することを知ってなされた贈与

④ 特別受益(結婚費用,教育資金,開業資金等)

⑤ 相続債務

遺留分請求者は、金銭による請求ができるようになりました。

受遺者、受贈者は、分割払いも可能になりました。

相続放棄

プラスの財産だけでなく、借金などのマイナス財産も相続の対象になります。被相続人の死後、多額の借金が見つかった時等、プラス・マイナスいっさいの財産を承継しないとする相続放棄をすることができます。

相続放棄は、相続の開始があったことを知ってから3ヶ月以内に家庭裁判所に申述するという方式でしなければなりません。

相続財産がプラスかマイナスか分からないが、自分の財産を侵さない範囲で被相続人の借金をきれいにしたい、という場合は限定承認という方法があります。

限定承認は相続人全員でする必要があります。限定承認も、原則、相続の開始があったことを知ってから3ヶ月以内に家庭裁判所に申述するという方式でしなければなりません。